跟着四川羽玺新材料股份有限公司(证券简称:羽玺新材,证券代码:872814.BJ)向北交所递交招股证实书申报稿,这家专注于功能性涂层复合材料的国度级专精特新“小巨东谈主”企业,正迎来其成本化程度中的重要一跃。

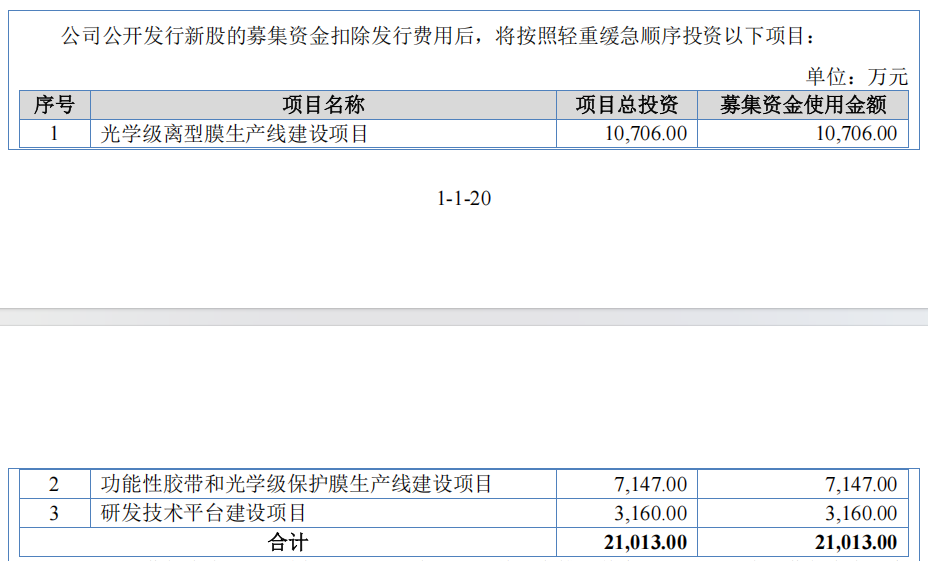

羽玺新材拟公开刊行不卓越2700万股,召募资金2.1亿元,投向“光学级离型膜坐蓐线建设时势”等三大时势。名义上看,这是一家乘耗尽电子回暖东风、事迹快速斥地的细分龙头。不外,界面新闻记者发现,羽玺新材靓丽的利润增速背后,应收账款攀升、原材料价钱波动、募投时势环评未决、增长能源趋缓等多重问题交汇,令其上市出路蒙上省略情味。在耗尽电子行业增速放缓的布景下,公司召募资金扩大产能的合感性、事迹增长的络续性等问题,也激勉投资存眷。

事迹增速放缓时为何急于扩产?

羽玺新材默示,召募资金最大投向为“光学级离型膜坐蓐线建设时势”,拟进入1.07亿元,占募资总和的50%以上。该时势盘算新增年产能约1.2亿频频米光学级离型膜。

数据源泉:公告

一个无法隐秘的布景是,耗尽电子行业2024年虽迎来复苏(环球智高东谈主机出货量同比增长6.4%),但增长斜率已赫然放缓,IDC预测2025年增速将回落至1.5%。在行业步入存量竞争的关隘,羽玺新材逆势大幅扩产,其决策依据备受存眷。

这家公司明确默示,该时势“达产后瞻望可实现生意收入2.56亿元/年”,但同期也坦承:“若是市集开拓、产物研发未达预期,不成告捷开发新的行业客户……则公司可能面对新增产能无法实时消化的风险。”

“公司在招股书中并未表示已订立的永远订单撑持产能扩张,仅说起‘基于市集发展出路和业务发展情景’制定募投盘算,若是手上莫得填塞的意向订单或框架条约撑持,单纯讲‘妥贴产业升级趋势’,劝服力会打扣头,这会让投资者对产能消化智商存疑。” 一位永远存眷北交所新股的投资东谈主士向界面新闻记者默示,“耗尽电子行业需求波动较大,2022年行业去库存周期已导致公司事迹承压,这次新增产能若无法实时消化,可能进一步加重议论压力。” 值得看重的是,羽玺新材在“紧要销售合同”表示部分,与迈锐精密、江苏王冠等客户的框架条约均为数年前签署,且未夸耀与本次新增产能径直挂钩的具体采购承诺。

从上市时机来看,羽玺新材的收受也耐东谈主寻味。公司于2023年8月在寰球股转系统革命层挂牌,短短两年多时分便冲刺北交所上市。一种市集揣度与财务压力联系。斥逐2025年6月末,公司账面货币资金为2969.03万元,较2024年末的6897.81万元骤降56.95%,羽玺新材公司解释系“购买短期银行应承产物”。剔除该要素,仅看议论步履现款流,2025年上半年为2385.55万元,虽为正但低于净利润(2133.58万元)。当议论步履现款流络续低于净利润,证实企业的‘账面荣华’并莫得实足落袋为安,这种时间上市融资的伏击性确乎可能会更高。

另外,关于业务拓展优先级方面,羽玺新材默示将覆盖耗尽电子、新式夸耀、汽车及新能源电板等范围,但未明确排序及新范围拓展的具体议论。在枯竭明晰政策布局的情况下,盲目扩产可能会导致资源散布,大概难以造成新的事迹增长点。

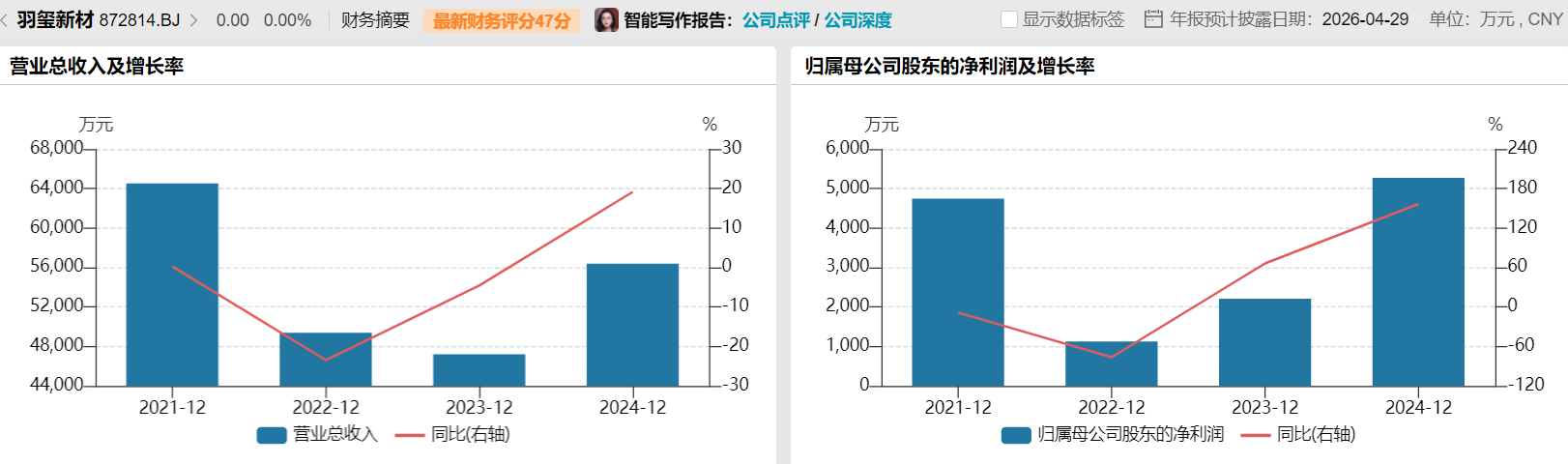

138%到5.79%,盈利增速“断崖式”放慢

羽玺新材最令投资者警惕的数据,莫过于盈利增速的急剧收窄。

数据源泉:WIND

2022年至2024年,羽玺新材归母净利润划分为1124.84万元、2207.59万元、5269.14万元,2024年同比增速达138.68%。然则,公司2025年前三季度实现生意收入4.47亿元,同比增长9.10%;归母净利润4153.58万元,同比增速骤降至5.79%。

2025年行业景气度并未赫然恶化,羽玺新材增速却大幅放缓。这可能意味着,即使不讨论宏不雅波动,公司本人的增长弧线已进入平台期。此外,毛利率的季度波动也值得存眷。2025年上半年公司主生意务毛利率为23.77%,快乐飞艇pk10app官网下载相较2024年全年的24.08%出现微降。其中中枢产物光学级硬化膜的毛利率从22.36%骤降至17.64%,降幅达4.72个百分点。羽玺新材解释称,主要系2024年8月收购的子公司苏州璟澜坐蓐线转固,固定成本加多所致。这也暴涌现公司在并购整合、成本管控方面的脆弱性。

更值得警惕的是,羽玺新材中枢产物的市集竞争正不停加重。动作国内离型材料细分市集的领军企业,公司面对着斯迪克、世华科技等国内同业的热烈竞争,同期还要派遣3M、日东电工等外洋巨头的挤压。与国内可比公司比较,羽玺新材研发进入占比赫然偏低。2024年,斯迪克、世华科技的研发支拨占生意收入比例划分为8.93%和6.32%,而羽玺新材仅为1.97%,这可能导致羽玺新材在高端产物范围的竞争力逐渐弱化。

税收优惠政策依赖也成为羽玺新材潜在的事迹波动要素。字据西部绽放发企业所得税政策,公司及下属子公司羽玺电子、羽玺科技减按15%的税率征收企业所得税,该政策有用期至2030年12月31日。公司未表示政策取消对净利润的具体影响,但按照2024年 5269.14万元的净利润测算,若收复25%的基准税率,净利润将减少约632.30万元,降幅达12%。

应收账款“堰塞湖”与存货高企

羽玺新材的财务数据还呈现了另一个坎坷冷漠的软肋——应收账款络续推广。

讲述期各期末,羽玺新材应收账款账面价值划分为1.55亿元、1.76亿元、2.15亿元和2.04亿元,最近三年年均复合增长率达17.93%。更重要的是,应收账款占流动钞票的比重从39.25%一谈攀升至2024年末的46.89%,直至2025年6月末仍高达42.88%。

羽玺新材称,因为客户较为散布,予以了主要客户一定信用期。界面新闻看重到,斥逐2025年6月末,公司1年以上的应收账款余额达324.75万元,且按单项计提坏账准备的应收账款高达446.94万元,计提事理均为“瞻望无法收回”。这意味着,羽玺新材照旧出现了骨子性的坏账亏欠。

存货相同组成资金千里淀。2025年6月末,羽玺新材存货账面价值达1.20亿元,占流动钞票比例25.25%,较2023年末的9363.42万元赫然增长。公司解释称,存货增长主要系字据市集需求储备原材料及产制品所致,但在耗尽电子行业产物迭代速率快的布景下,存货跌价风险坎坷冷漠。其华夏材料账面余额较2024年末激增24.96%,羽玺新材解释为“派遣第三季度传统旺季提前备货”。关联词,2025年三季度事迹增速已大幅放缓,这部分高价库存能否顺利消化,仍存疑问。“耗尽电子行业产物迭代极快,一朝备货节律踩错,跌价风险是立竿见影的。” 上述投资东谈主士界面新闻记者默示。

环评未批+产能消化挑战

现在羽玺新材的募投时势还面对着环评审批和产能消化的双重省略情味。公司“光学级离型膜坐蓐线建设时势”和“功能性胶带和光学级保护膜坐蓐线建设时势”斥逐招股证实书签署日均未获得环评批复。

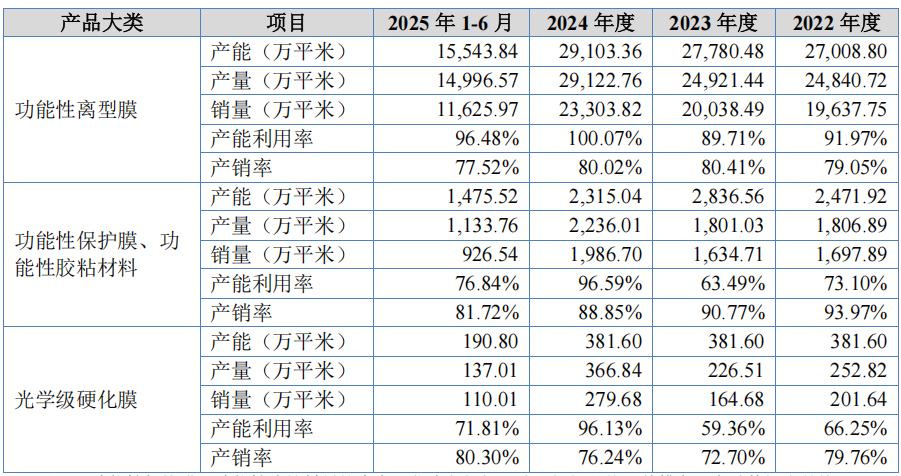

募投时势环评是时势开工的前置条目,亦然IPO审核中存眷的中枢合规问题。天然羽玺新材默示将在“获得环评批复后进入时势建设阶段”,但未明确瞻望获批时分,也未表示备选决策。即便时势顺利投产,新增产能的消化也面对挑战。羽玺新材现在功能性离型膜的产能愚弄率在89.71%至100.07% 之间,功能性保护膜及胶粘材料的产能愚弄率则在63.49%至96.59%之间,部分产物仍有产能富裕。在此情况下,募投时势将进一步扩大产能,市集开拓压力坎坷冷漠。

数据源泉:公告

{jz:field.toptypename/}另一个中枢争议在于投资报告预期。羽玺新材测算,光学级离型膜坐蓐线时势税后里面收益率为14.16%,静态回收期8年。但该测算设立在一个重要假定上:时势实足达产后年生意收入2.56亿元,且产物售价、成本保持踏实。需要看重的是,8年回收期在制造业中已属偏长,且该测算未充分讨论行业竞争加重导致的单价下行风险。另外,羽玺新材的功能性离型膜的销售单价已从2022年的1.79元/频频米降至2025年上半年的1.68元/频频米,呈络续下滑态势。若该趋势延续,募投项见地践诺收益率可能显贵低于测算值。

从业务质料看,羽玺新材并非莫得亮点。公司手执117项专利、深度绑定华为/小米/苹果供应链、在离型膜细分市集占据最初地位,这些皆为其中永远发展提供了基础。2024年岁迹的强盛反弹,也诠释其在行业景气周期具备较强的事迹弹性。关联词,成本市集的订价从来不仅仅为“昔时”订价,而是为“异日”的详情味买单。关于羽玺新材而言,能不成实现增长承诺才是重要。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:高佳